第2稿)

1.バランシングコストについてコストとして記載していた誤りを訂正

2.抑制大低単価での味方について指摘点を再考察

3.なるべくシンプルな表現に推敲

Table of Contents

1. 超かみ砕くFIP

そもそもの目的

再エネを「保護されたコース」から「市場の本コース」へ合流させること。これがFIP(フィード・イン・プレミアム)制度の目的です。国は、再エネが固定価格に守られ続けるのではなく、市場の中で自立して稼げる電源になることを望んでいます。FIPはその橋渡し役です。

どんな制度か(一言で言うと)

「FITの固定買取をやめて、市場価格に上乗せ金(プレミアム)を足す仕組み」。売る場所も売るタイミングも自分(または委託先)次第です。市場の高い時間帯に売れれば儲けが増え、安い時間帯や出力制御の時間帯に当たれば増えません。FITが「確定給料」なら、FIPは「歩合給付きの給料」です。

FIPへの移行率は低い

2024年3月末時点でのFIP認定量は新規・移行合わせて約1,761MW(1,199件)。国が期待するペースからすると、まだまだ低調です。

なぜ移行率が低いのか(事業者側から見た課題)

- 制度が複雑で理解しにくい:プレミアムの算定式、按分ロジック、バランシングコストの逓減スケジュールなど、腰を据えて調べないと理解できません。多くの事業者にとって「よくわからないものに自分から近づく理由がない」のが実情です。

- FITの居心地が良すぎる:全量固定価格買取、同時同量対応の免除など、あえてリスクを取ってまで動く動機が乏しいのは当然です。

そんな中どのように進むか(三者三様の思惑)

- 国:移行率を上げたい。市場統合を進めたいという政策目標がある。

- 新電力・アグリゲーター業者:契約発電所を増やしたい、新規ビジネスにつなげたい。「今がチャンス」と考えている。

- 事業者(自分たち):今の暮らし向きに特に不満はない。ただ出力制御だけは何とかしたい、というのが本音。

三者の利害が一致するなら、FIP転換は「Win-Win」で採用すればいい話です。でも、本当にそうなのか?というのがこの記事のテーマです。

対策:制度にアメをちりばめようとしている

国は移行を促すため、いくつかの”アメ”を用意しています。

- 優先給電ルールの変更(出力制御の順番をFIT→FIPにする)

- FIP転換を後押しする臨時の単価増額措置

このアメがどれくらい甘いのかは3章で検証します。先に言うと、見た目ほど甘くないものも混じっています。

もう一つ。これらの優遇策は「今、移行率が低いから」出されているものです。国は、状況が変われば制度を変えてきます。買取価格の引き下げ、賦課金負担の見直し、出力制御ルールの拡大など、FIT開始当初には想定されなかった変更を何度も経験してきました。今のアメも、FIP比率が進めば見直される可能性がある前提で読んでおくべきでしょう。

2. 事業者が取れる作戦

出力制御や収益に不満・不安がある事業者が取れる選択肢は、大きく3つ+番外1つです。

- なにもしない(情報収集):FIT継続のまま、まず制度の動向をウォッチする

- オンライン制御切り替え:出力制御の運用方式を変える対応(FIP転換とは別の選択肢)。「FIP転のリスクは飲めないが、出力制御だけは何とかしたい」という人向けで、対応費は総額50万円前後が目安

- FIP転:FITからFIPへ移行する

- (番外)蓄電池増設:単独の作戦というより、上記のどれかと組み合わせる話

このうちどれが「自分にとっての正解」かは、3〜5章の中身次第で変わります。

3. 意思決定に向けた深堀り(制度を見る)

お金の流れ(簡易版)

FIPでの売上は、ざっくり言うとこの式です。

FIP収入 = 市場での売電収入 + プレミアム(基準価格-参照価格-非化石価値相当)

※参照価格は「市場価格-バランシングコスト」として算定されます。

コストと記載されていますが、発電事業者からすると最初に単価に補助がされ、時間とともに補助はなくなるという理解がわかりやすいです。

バランシングコストが年々逓減するほど参照価格は市場価格に近づき、プレミアムは縮小していきます(後段の試算で年数が進むほど手取りが減っていくのはこのためです)。

基準価格は、FIT認定時の調達価格がそのまま使われます。つまりプレミアムの厚みは、実質的に「いつ・いくらでFIT認定を取ったか」でほぼ決まります。

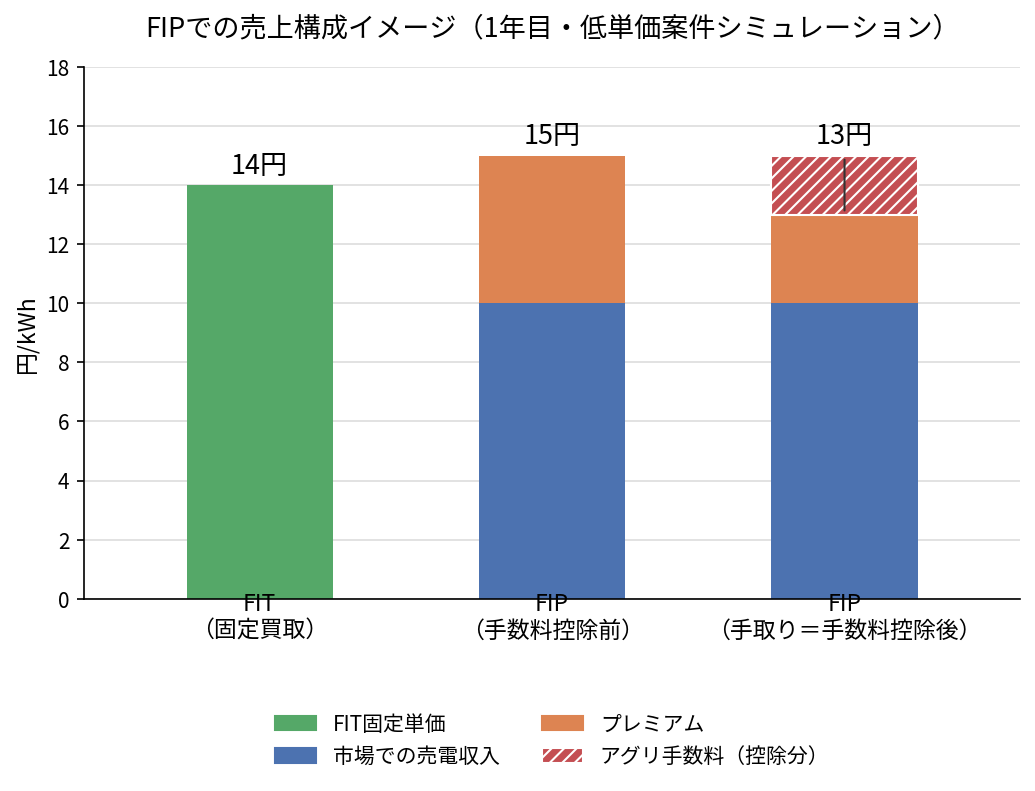

上の図は、後段で扱う低単価案件のシミュレーション(FIT14円・JEPX市場価格10円・アグリ手数料2円という仮定)を箱で表したものです。FITは固定単価の一枚板ですが、FIPは「市場収入+プレミアム」の2段の箱に積み上がり、そこからアグリ手数料等が差し引かれて手取りになる、という多段構成が視覚的にわかります。

| 発電所のタイプ | 基準価格(FIT単価) | 現在の市場価格目安 | プレミアム |

|---|---|---|---|

| 2012〜2014年頃認定の高単価案件 | 32〜40円/kWh | 10〜12円/kWh | 15〜25円/kWh規模(厚い) |

| 2020年代の低単価案件(本土・低単価) | 10〜11円/kWh前後 | 10〜12円/kWh | 0〜2円/kWh程度(ほぼゼロ) |

古い高単価案件はプレミアムがしっかり乗りますが、最近の低単価案件はプレミアムの仕組みそのものが構造的に薄いのです。

新たに必要な経費

FIP転換すると、FITでは免除されていた次のような経費・業務が新たに発生します。

- アグリゲーター手数料(売電実務の代行費用)

- インバランス料金(発電計画と実績のズレに対する精算費用)

- バランシングコスト(初年度1.0円/kWh程度から始まり、4年目以降0.3円/kWh程度で下げ止まる)

- 発電量予測システムの利用料

- 非化石価値の証書化・トラッキング費用

※以降の試算では、このうちアグリゲーター手数料とバランシングコストのみを反映しています。インバランス料金・発電量予測システム利用料・証書化費用は含めていないため、実際の手取りはさらに下振れする可能性があります。

基本的にはFIT-経費の売上に収束する

ここが一番大事なポイントです。低単価・低出力制御の案件(=おそらく多くの事業者が該当するタイプ)を想定して、シミュレーションしてみます。

※本試算は「出力制御に伴い市場価格が0.01円/kWhになるコマ」のみを想定したものです。出力制御を伴わずに市場価格そのものが0.01円近辺まで下がるケース(需給逼迫の裏側での供給過多等)は、プレミアムの扱いが異なる可能性があり、別途考慮が必要です。

FIT14円→即日FIP転、JEPX市場価格10円固定、アグリ手数料2円/kWh一定(※この2円/kWhは本記事執筆時点の仮置きの数値です)という前提で20年間の単価推移を見ると:

- アグリ手数料を引く前(市場収入+プレミアム):1年目15円→4年目以降14.3円。常にFIT14円をわずかに上回る

- アグリ手数料を引いた後(実際の手取り):1年目13円→4年目以降12.3円。常にFIT14円を下回り続ける

つまり、この仮定における「損」の正体は、市場価格でもプレミアム制度でもなく、丸ごとアグリゲーター手数料なのです。「FIPはFITと変わらない」という説明は、手数料を引く前の数字だけを見れば技術的には成立しますが、手取りベースでは常時FIT未満という現実を隠していることになります。

業者アピールとのギャップの正体

調整プレミアム価格

出力制御される時間帯(市場価格が0.01円/kWhになる時間帯)には、本来プレミアムが交付されません。しかし実際には「調整後プレミアム単価」という按分計算が行われます。

調整後単価 = 調整前単価 ×(エリア全体の全発電量)÷(エリア全体の非抑制コマ発電量)

分子が分母以上になる計算式なので、出力制御が発生する月は調整後単価が調整前単価を必ず上回ります。「ちゃんと補填されるんだ」と思えますが、実態はエリア全体で按分しているだけで、原資(総額)そのものが増えているわけではありません。自分の抑制比率がエリア平均並みなら結果的に「ほぼ全額返ってくる」計算になりますが、失うのはあくまで抑制時間帯本来の市場収入分だけ、という理解が正確です。

ただし、この按分ロジックは蓄電池を持たない発電所同士を前提にした単純化です。実際には売電タイミングを柔軟にシフトできる蓄電池併設事業者が、同じ按分原資からより多くの調整後プレミアムを取っていく可能性があり、蓄電池非併設の事業者の取り分は本試算より目減りしうる点に注意してください。

ここで強調しておきたいのは、「抑制された分のプレミアはちゃんと返ってくる」という制度設計を、国は正面切っては説明していないという点です。再エネ賦課金を財源とする制度である以上、「出力制御の埋め合わせに賦課金を使っています」とは説明しづらい事情があるのでしょう。しかし数式を追うと、結果として抑制時に失われるはずだったプレミア分は、按分の仕組みによって事実上戻ってくるようになっています。建前としては認めていないが、計算式の結果としてはそう動く、というのがこの制度の実態です。

抑制補助と素直に言えないお気持ち

業者としては「調整後プレミアムで単価が上がりますよ」と訴求したいところですが、これは実質的に「出力制御分の埋め合わせ」という按分ロジックに過ぎません。「補助」や「埋め合わせ」と正直に言うと、FIP転換の魅力が半減して見えるため、「単価が上がる仕組みがある」という表現に留めがちなのでしょう。

同様に、2026年度以降順次導入される「優先給電ルール変更(出力制御の順番をFIT→FIPにする)」も、業者は「大きなメリット」として訴求してきますが、実際に免れる発電はまさに市場価格0.01円のコマそのものなので、プレミアムは付かず市場収入もほぼゼロです。三菱総合研究所の分析では、この変更によりプレミアム収入単価(総額÷全発電量)はむしろ年間1円/kWh程度、季節によっては2〜4円/kWh程度減少しうるとされています。「優先順位が変わる=大幅増収」という理解は誤りである可能性が高いです。

業者への切り返し質問リスト

「FIPはFITと変わりません」という説明を受けたら、次を確認すると誠実さを判定できます。

- バランシングコストは何年目でいくらまで下がるか。下げ止まりの水準と到達年数を具体的に開示してもらう

- 提示された数字はアグリ手数料の控除前か控除後か

- 1年目の数字と、定常状態(4〜5年目以降)の数字、両方を提示してもらう

- 優先給電ルール変更による増収を訴求された場合、プレミアム収入「総額」ではなく「単価」(総額÷全発電量)ベースの試算根拠を求める

4. リスクの可視化

FITは既得権益の塊である

FITは、送配電事業者が固定単価で全量買い取ってくれる「確定保証」です。事業者自身は普段意識していませんが、実は次のような手厚い利権に守られています。

- 買取価格が市場価格に連動せず固定:市場が暴落しても暴騰しても、自分の売電単価は変わらない

- 必ず買い取ってもらえる(出力制御は除く):売り先を自分で探す必要がない

- インバランスに対して免責:予測が外れてもペナルティを負わない

これらを「当たり前」だと思っていた人ほど、FIP転換で初めて「実は特別扱いされていたのか」と気づきます。冷静に並べると、かなり手厚い既得権益だとわかります。

FIP転とは利権を手放すこと

FIP転換は、この既得権益を自ら手放す選択です。手放した先には、次の3つのリスクがあります。

- 制度リスク:プレミアムは平均ベースの後払いであり、基準価格が「保証」されるわけではない。優先給電ルールのように、想定と実態がズレる制度変更も起こり得る

- パートナーリスク:委託先(アグリゲーター)が撤退した場合の乗り換えリスク、インバランス・市場変動リスクの負担者、与信・実務体制への依存

- 融資のリスク:収入が市場連動になることで、金融機関から見た事業の予見可能性が下がり、新規のFIP転換は融資審査がFIT時より厳しくなる傾向がある

パートナーリスクの核心:そもそも組んでくれる相手がいるのか

パートナーリスクの中でも特に見落とされがちなのが、「どの業者と組むか」という条件比較より手前の話です。そもそも産業用低圧規模を引き受けてくれるアグリゲーターがいるのかどうか自体が不透明、という可用性リスクです。

これは次の3点から裏付けられる構造的課題です。

- 業界側でも「低圧発電所で蓄電池設置のFIP転に対応できるアグリゲーターはほとんど存在しない」という声がある

- 資源エネルギー庁の審議会資料でも「50kW未満の小規模電源をはじめ、FIP移行が困難な事業者への配慮が必要」と、行政側の公式な論点として明記されている

- 経産省は、この問題を解決するために「アグリゲーターとFIP事業者のマッチング・プラットフォーム」をわざわざ新設している

行政がお見合いの場を用意しなければならないほど、アグリ側と発電所側が自然には出会えていない。これが実態です。アグリ側は小規模・低圧の発電所と組みたい思惑はあっても営業リソースを割きにくく、発電事業者側もそもそも「アグリゲーターを探す」という発想自体がまだ定着していません。双方にすれ違いがある「マッチング不全」の状態と見るのが実感に近いでしょう。

組んでくれる相手が最後まで見つからなかった場合のワーストケースも想定しておくべきです。その場合は、エリアの一般送配電事業者に泣きついて、固定プランで買い取ってもらうという道が最後の手段として残ります。条件面では決して有利とは言えませんが、「相手が見つからず身動きが取れなくなる」という最悪の事態は避けられる、という位置づけです。

FIP転を選ぶ読者への示唆

もしFIP転換に踏み出すなら、パートナー(アグリゲーター)については必ずバックアッププランを探しておくことを強くおすすめします。マッチング自体がまだ難しい黎明期の市場では、1社に依存すると「委託先撤退リスク」がそのまま「代替先が見つからないリスク」に直結してしまいます。契約前から2社目の候補を並行して当たっておくことが、現状ではほぼ唯一の実務的な防御策です。

5. 国内のエリアごとの事情

FIP転換の損得は、実は制度そのものよりも「自分の発電所がどの象限にいるか」でほぼ決まります。その前提として、まずFIPの最大の旨味を種明かししておきます。

FIPの最大の旨味:調整後プレミア単価は実質的な「抑制保証」として機能する

※ここで扱う「調整後プレミアム按分」は、3章で触れた「優先給電ルール変更(出力制御の順番をFIT→FIPにする)」とは別の仕組みです。前者は按分計算によって結果的に抑制分のプレミアが補填される仕組み、後者は抑制される順番自体が変わる制度変更であり、混同しないよう注意してください。

3章で触れた「調整後プレミアム単価」の按分ロジックを、もう一段掘り下げます。FITでは、出力制御がかかった時間帯の発電はそのまま全損でした。売れるはずだった分がまるごと消えるだけで、埋め合わせの仕組みはありません。

一方FIPでは、抑制されるはずだった時間帯のプレミア分が、按分計算によって結果的に戻ってくる構造になっています。国としては「賦課金を使って抑制の埋め合わせをしています」とは説明しづらい(賦課金は本来そのための財源ではないため、正面切って説明できない)事情がありますが、計算式をたどると結果論としてそう動く、というのが実態です。つまりFIPは、建前上は市場統合のための制度ですが、実質的には「FITで全損していた出力制御時間帯の損失を、プレミアムという形で補填してくれる保険」としても機能します。

この「抑制保証」の効き方を左右するのが、次の2つの軸です。

出力制御大小軸(頻度の視点)

出力制御が頻発するエリア(九州など)ほど、上記の「抑制保証」が発動する回数そのものが多くなります。この軸は、「FIPで救われる金額」と「FIP運用にかかる手数料」の綱引きを、頻度の面から見たものです。出力制御が少ないエリアでは、そもそも保証が発動する場面自体が少ないため、FIP転換によって得られる救済効果も薄くなります。

単価高低軸(価格の視点)

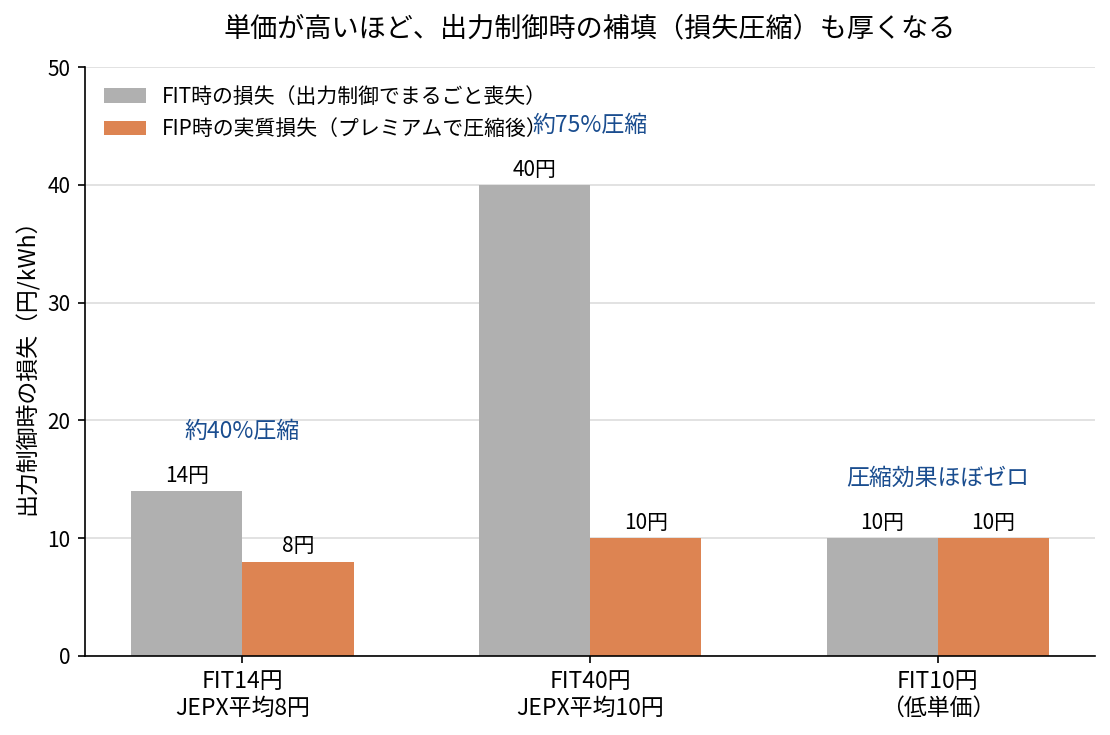

同じ綱引きを、今度は価格の面から見たのがこの軸です。基準価格(FIT単価)が高いほど、プレミアムの厚みが増し、抑制時の補填幅も大きくなります。机上の計算ですが、イメージをつかむための例を挙げます。

- FIT14円・JEPX平均8円のケース:プレミアムは6円。出力制御時、FITなら14円まるごと損失ですが、FIPなら8円分の損失(約40%圧縮)に収まる

- FIT40円・JEPX平均10円のケース:プレミアムは30円。損失の圧縮幅は約75%に広がる

- FIT10円のケース:プレミアムがほぼゼロのため、補填効果もほぼゼロ

※あくまで机上の計算で、実際のプレミアム算定はさらに複雑な要素(非化石価値相当分・バランシングコスト等)が絡みます。

その他影響する要因

実際の運用の視点で考えてみると、蓄電池あり/なしの発電所が乱立する運用になります。

調整後プレミアム単価は確かに補填の役割をするのですが、

・蓄電池運用ありの場合と蓄電池運用なしの場合では、売電時間が蓄電池運用ありの方が多くなります。そのため、蓄電池運用がない場合、調整後プレミアム単価の取り合い合戦が不利になります

・また、抑制あり+売電価格0.01円という状態だけでなく抑制なし+売電価格0.01円というコマも存在するため抑制時間が100時間だったのに、売電価格0.01円でプレミアムが付かない時間が200時間存在し補填があっても大幅に痛手を食うリスクなどがありそうです

※このあたりは机上での割合の想定がなかなか難しく実績j例を含めた調査が必要です。

2軸のグラデーションで見る経済合理性

出力制御大小軸は「頻度視点の綱引き」、単価高低軸は「価格視点の綱引き」です。この2軸を掛け合わせると、次のように整理できます。

| 単価:高い | 単価:低い | |

|---|---|---|

| 出力制御:多い | FIP転換のメリットは計り知れないレベルになり得る | メリットと手数料負けがせめぎ合う境界層。九州等の比較的新しい低単価案件が該当しやすく、個別の収支確認が必要 |

| 出力制御:少ない | プレミアムは厚いが、埋め合わせの出番自体が少ない分メリットは限定的。焦らず個別に判断を | FIP転換のメリットが手数料負けする可能性すらある(本土の低単価タイプなど) |

大事なのは、「FIP転換はやめておけ」という一般論ではなく、この2軸のグラデーションで経済的合理性をまず判断した上で、最後に「FIP転によるリスクが飲めるかどうか」を自問する、という2段階の意思決定です。経済合理性があっても、4章のリスク(特にパートナーが見つからない可用性リスク)を飲めないなら、それも立派な「やらない」理由になります。

6. 事業者の取るべき選択肢まとめ

- なにもしない(情報収集):低単価・低出力制御タイプの多くの事業者にとって、現時点で最も合理的な選択。卒FIT直前(1〜2年前)になったら、売電先の見直し・自家消費転換・蓄電池コストの再試算・売却検討を横並びで行う(※蓄電池の収支シミュレーションは本記事では扱っておらず、別記事で改めて検討します)

- オンライン制御切り替え:FIP転換とは別軸で、出力制御の運用方式を見直す選択肢。まず着手しやすい

- FIP転:高単価・高出力制御タイプに該当するなら、蓄電池併設とセットで検討する価値が高い。ただし進める場合は、パートナー(アグリゲーター)のバックアッププランを必ず用意すること

番外

蓄電池は?

既存太陽光への蓄電池後付けは、単純な出力制御回避というより「FIP転換とセットでのプレミアム最適化」が本質です。市場価格が高い時間帯に売電をシフトし、プレミアムを取りに行くという発想自体は筋が通っています。ただし、蓄電池の構成検討・性能面の深堀り・具体的な収支シミュレーションはこの記事では行っていません。実例(鹿児島+42%、九州80kW案件5年回収)のような好条件ケースもあるようですが、機種選定やCAPEX試算まで含めた検討は別の機会にしっかり扱いたいテーマです。

非FIT高圧について

昨今、高圧の入札価格は10円未満まで下がっている一方、JEPX平均価格は12円程度で推移しており、プラスの乖離が生まれています。これは現状ではスイートスポットと言える状況です。ただし九州エリアは平均8円前後と条件が異なり、エリアによってこの構図が将来どう変化するかは不透明です。

この記事は、実際のFIT太陽光発電事業の運営経験と制度調査をもとに構成しています。数値・条件は変動するため、実際の意思決定にあたっては最新の制度情報を確認してください。

※本文中で挙げた「収益+42%」「投資回収5年」などの実例数値は、特定の条件(九州電力管内・高いFIT単価・残存FIT期間の長さなど)が揃った個別ケースの結果であり、すべての発電所に当てはまる保証ではありません。あくまで好条件下でのシミュレーション事例として参考にしてください。

コメント

優先給電ルールが変わったとて、20コマ0.01円で売電して0.2円もらってうれしいのかわからない。しかも抑制回避したよね。ってことで調整後プレミアム単価がエリア平均より多分下がる訳で抑制回避されても旨味なくね?と思うけどこのパラドックスはどう整合されれるのか霞が関文学は難解である。。。誰か教えて

ご自身のコメントにある「抑制回避(優先給電ルール変更でFITより先に発電できる)されても、エリア平均より分母が増えるから調整後プレミアム単価が下がって旨味なくね?」という視点、まさにその通りです。霞が関(経産省)がこの矛盾をどう整合させようとしている(あるいは誤魔化している)かというと、彼らの建前は「FIP事業者は価格シグナルに反応して、蓄電池などで売電時間をシフト(裁定取引)するはずだ」という前提に立っています。国の建前(期待): 0.01円の時間帯に抑制を回避した電力は、市場にそのまま流すのではなく、併設した蓄電池に充電しろ。そして夕方の高い時間帯に放電してプレミアムと市場収入の二重取りをしろ。現場の現実: 蓄電池のない「素の太陽光」のままFIP転換した事業者は、ただ0.01円で垂れ流す(かつプレミアムもつかない)コマが増えるだけであり、おっしゃる通りエリア全体の平均単価を引き下げるだけの「お荷物」にされかねません。つまり、優先給電ルールの変更は「蓄電池を持つ強者(アグリゲーターのVPPや大手)」が、蓄電池を持たない弱者(低圧ノンファーム太陽光)の按分原資を合法的に吸い上げるための装置として機能するリスクを孕んでいます。記事内でこの点に触れられているのは、本当に素晴らしい慧眼です。2. アグリゲーターの「可用性リスク」がさらに深刻化する背景4章で指摘されている「そもそも低圧規模を引き受けてくれるアグリゲーターがいない」というマッチング不全、これは実務上、今後さらに深刻なボトルネックになります。アグリゲーター側の本音を代弁すると、低圧1件(50kW未満)を引き受けても、得られる手数料(数円/kWhや数%)はスズメの涙です。それに対して、発電予測の義務、インバランス精算の手間、低圧特有の通信インフラの脆弱性(パワコンごとの制御の難しさ)といった運用コストやリスクは特大です。結果として、彼らは「高圧・特高のメガソーラー」や「蓄電池をセットで導入してくれる上客」しか相手にしなくなり、国がプラットフォームを作ったところで、実態としては低圧事業者の「門前払い」か「超高額な手数料設定(手数料負けの確定)」が横行する構造になっています。