もう、こうなったら連日、出力制御はやばい!!と騒ぎまくって

「出力制御対策しないとソーラー入れるの無理じゃね?」

というのをネットの共通認識にした上で、

経産省に「という訳ですので何卒ルール改定と対策のご指導を…」

という話にするしかないなっ!(もうだいたい騒ぎ終えてますが)

知っていたら表面利回り8~9%台とか売れるはずないですね。

設備認定=系統連系ではないような気もしますが、直近でてきているバブル(笑)があるのでこの数値はまんざらホラでもなさそうなのがちょっと心配なところでございます。 https://t.co/ilQRozWhHa— ごましお(再エネ農民) (@hatsudendouraku) May 9, 2021

この話が結構ドン引きだったらしいのですが、この話ま実はまだ入り口です。

上のツイートの表の詳細はこちらです。

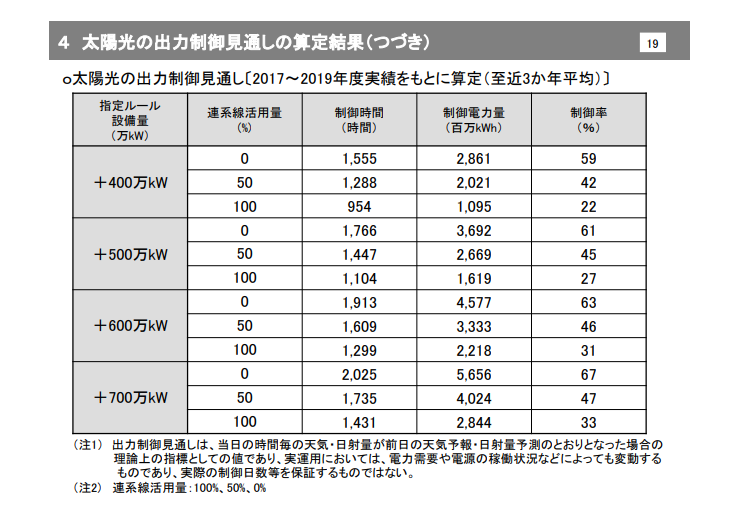

これは「2021年の年間制御量は3%です」

と予測されている九州電力さんの予測資料ですので、ちょっと「甘~ぃ!」

見立ての資料だと思っていただければ。

もしくは現状を0とするのではなく、

環境条件見合いで+200~300万kW連系線活用100%

のあたりにいるんじゃね?

とご理解頂ければおおよそ現状合っているのではないかと思います。

その他電力会社はこちらからご覧ください。

https://www.meti.go.jp/shingikai/enecho/shoene_shinene/shin_energy/keito_wg/028.html

九州の直近予想としましては、

2022年(+300万kW)のとこ

2023年(+400万kW)のとこ

2024年(+500万kW)のとこ

2025年(+600万kW)のとこ

2026年(+700万kW)のとこ

という感じになります。46%排出削減のとおり2倍の接続量で推移しますと

2022年(+400万kW)のとこ

2023年(+600万kW)のとこ

2024年半ば(+700万kW)のとこ

という算数になります。

そのうえ、現在は「連系線が活用できる」

前提でのお話ですが、全国的に晴れとかの状況では

「受け入れることができない」

というケースも発生しうる事を考慮に入れた方がいいと思われます。

https://solar-club.jp/member/yuki2822/?p=5700

yuki2822さんもブログに書かれていますが、

FIT/FIP/NONEFIT問わず、指定ルールでの新規は自殺行為に近いですね。

現在稼働中の方は現金をためておくしかないかなー。

出力制御事情は2017年からずっと見てきましたが、

指定ルールに特化して見ていました。

2019年、2020年の変化分(増分)が殆どなかったこともあり

かなり楽観視していましたし、

上の予測資料については

10年以上先の話でテクノロジーがかってに解決するんじゃね?

ぐらいに楽観的な予測をしていました。

実際は旧ルールの事業者にかなりしわ寄せが行っていたり

ある部分を超えると一気に状況が変化するところだったりを

見る事によりかなり危機意識を持つようになりました。

今年度から全国的に指定ルールになりますので、うちの場合は

やるなら現金投資でやって、なるべく早期に投資回収する。

という方針で行こうと思います。

※新ルールの事業計画認定分は融資受ける予定ですけどね

発電事業者が夢見ている世界

0.再エネの出力(定格)はエリアの需要賄える分ある。(九州・四国以外今この辺)

1.春の晴れた日なら再エネで電気がすべて賄える。(四国は今この辺)

2.秋の晴れた日なら再エネで電気がすべて賄える。(九州は今この辺)

3.夏の晴れた日なら再エネで電気がすべて賄える。

4.冬の晴れた日なら再エネで電気がすべて賄える。

5.曇りの日でも再エネで電気がすべて賄える。

6.雨の日でも再エネで電気がすべて賄える。

敢えて裏を返した表現ては書かないけれど、

2030年目標は多分4あたりが目標になりますし(イメージね)

カーボンニュートラルは5と6の間あたりを目指すということです。

「僕らが目指したい」と思う事と「僕らがその時そこに立っていられるかどうか」

は全く別の話であって、

現状のルール下ではどちらかというと相互背反する内容に近いです。

「僕らがその時にどうやったら立っていられるか」

という事を日々考えていかなければいけないと思います。

P.S.

表面利回り20%で作ったって、売り上げが1/3になったら投資回収すら危ういし

無制限無保証ってホント参入も想定も不可能っす。ルール変えてぇ!