※本記事の試算部分(第4章・第11章)は、公表情報が限られる中での「仮置きシミュレーション」です。実際の投資判断には、個別案件の見積り・実績データをもとに再計算してください。

現場データを持ってないワイにできる訳ないのよ(笑)

その代わり違う切り口をかなりえぐりました。

結論

・15円時代の採算は再現しにくい

・7.21円でも成立する事業だけ残る

・マルチ市場運用が前提になるこの後長いけど興味ある人は読んでください

長いの嫌な人はAIに「ポイントを強調してあとは要約して」と頼んでください

Table of Contents

1. 系統用蓄電池とは

系統用蓄電池(系統用蓄電所)は、電力会社の送配電ネットワークに直接接続され、電気を「ためて」「必要なタイミングで放出する」ことに特化した設備です。

太陽光や風力のように発電はしませんが、需給バランスの調整役として、卸電力市場・需給調整市場・容量市場という複数の市場で収益機会を持てるのが特徴です。

太陽光を置けない日陰地や不整形地でも設置しやすく、必要な設置面積も同容量の太陽光発電の数十分の一程度で済むため、土地の確保が比較的容易という利点もあります。

低圧についてははじまったばかり

これまで系統用蓄電池は高圧・特別高圧(50kW以上)が中心でしたが、2026年4月、連系出力50kW未満の「低圧」リソースが、アグリゲーターを通じて需給調整市場に参加できるようになりました。

同時に需給調整市場の取引が2026年3月14日受け渡し分から「30分単位の前日取引」へ移行し、アグリゲーターによるポートフォリオ最適化がしやすくなっています。

ただし低圧は、単体では市場に参加できません。需給調整市場に応札するための最小単位は1MW(1,000kW)とされており、低圧の代表的な製品規格であるAC49.9kWで逆算すると、最低でも21〜25基程度を1つのバランシンググループ(BG)にまとめる必要があります。

1基だけ設置して終わり、という話ではなく、他の設置者・他の案件と束ねられて初めて事業として成立する仕組みだという点は、最初に押さえておく必要があります(BGについては第2章・メリット/デメリットで改めて触れます)。

つまり低圧系統用蓄電池は、制度としてまだ動き出したばかりの分野です。高圧・特高で先行した事業者たちの実績やノウハウが、そのまま低圧にも当てはまるとは限りません。

この「はじまったばかり」という感覚を、まず前提として持っておく必要があります。

2. FIP転+蓄電池とは

FIP転+蓄電池の超概要

FIT(固定価格買取制度)で稼働している太陽光発電所を、FIP(フィード・イン・プレミアム)制度に移行させることを「FIP転」と呼びます。FIP制度では、電気を売るタイミングによって収益が変わるため、発電した電気を貯めて高値のタイミングで売る「タイムシフト運転」が有効になり、そのために蓄電池を併設するケースが増えています。

FIP転に向くのは、昼夜の電力価格差(値差)が大きい、FIT単価が高い、搬入路がある発電所などとされています。

出力制御が頻発するエリアでは、出力制御によるロスを蓄電池で受け止められるというメリットも大きな動機になっています。

系統用蓄電池との違い

FIP転+蓄電池は、既存の太陽光発電所に蓄電池を「併設」するのに対し、系統用蓄電池は蓄電池単体で新規に系統連系する設備です。

目的も、FIP転+蓄電池は自社の太陽光の売電収益最大化が主眼であるのに対し、系統用蓄電池は調整力提供や市場取引そのものが収益源になります。

PCSのDC接続とAC接続との違い

FIP転+蓄電池を検討する際に必ず出てくるのが、蓄電池をパワーコンディショナ(PCS)のどちら側に接続するかという論点です。

-

- DC(直流)リンク:蓄電池を太陽光側(PCSよりも上流)に接続する方式。ハイブリッドインバータが不要になるため初期投資を抑えられ、変換回数が少ない分システム効率も上がりやすいとされています。ただし、2021年以前にFIT認定を取得した案件がDCリンクで蓄電池を設置すると、発電設備の出力構成に応じてFIP基準価格が加重平均され、実質的に価格が下がってしまうルールがある点に注意が必要です。

-

- ACリンク:蓄電池を系統側(PCSよりも下流)に接続する方式。太陽光用PCSに加えて、蓄電池専用のハイブリッドインバータ(AC→DC→AC変換)が必要になります。

ACリンクにはもう一つ、見落とされがちな論点があります。太陽光と蓄電池を合計した出力が50kWを超えると、「みなし高圧」の扱いとなり、電気主任技術者の選任・保安規程の届出・キュービクル(高圧受電設備)の設置が必要になるケースがあることです。

電気主任技術者を外部委託する場合の費用は年間50万〜70万円程度が相場とされ、キュービクル自体の設置費用も数百万円規模になり得ます。

「50kW未満だから低圧のまま」と思っていたら、蓄電池の追加分で合計出力が50kWを超えてしまい、想定外の保守コストが発生した——という事態は避けたいところです。設計段階で合計出力を必ず確認しておく必要があります。

3. 系統用蓄電池(FIP転)が参加できる3つの市場

系統用蓄電池の収益は、単一市場ではなく複数市場を組み合わせる「レベニュースタッキング」が基本戦略になります。

-

- 卸電力市場(JEPX):電気そのものの価値を取引する市場。安いときに充電し、高いときに放電する価格差(アービトラージ)で収益を得ます。

-

- 需給調整市場:電力の需給バランスを保つための「調整力」を取引する市場。蓄電池は充放電を瞬時に切り替えられるため、応答速度が求められる商品との相性が良いとされています。

-

- 容量市場:中長期的な供給力そのものに対価が支払われる市場。将来にわたって安定供給できる能力を持つことが評価されます。

短期の値差収益をJEPXで積み上げつつ、需給調整市場で調整力収入を得て、容量市場で中長期の収益基盤を作る——という組み合わせが、系統用蓄電池の一般的な収益設計の考え方です。

4. 需給調整市場とは

概要

需給調整市場は、一般送配電事業者が電力の需給バランスを保つために必要な「調整力」を調達する市場です。応答の速さや継続時間の違いにより、一次調整力・二次調整力①・二次調整力②・三次調整力①・三次調整力②の5商品に区分されています。蓄電池は瞬時の充放電が可能なため、特に一次調整力との相性が良いとされます。

収益は主に、ΔkW価値とkWh価値の2種類で構成されます。制度の資料を読むとどうしても難しい言葉が並びますが、かみ砕くとイメージはシンプルです。

-

- ΔkW価値(待機&スポット参戦のイメージ):蓄電容量のおおよそ50%を常に「待機状態」にしておき、送配電事業者から指令が来た瞬間に充電・放電して系統の品質(周波数など)を守る、その「待機している能力そのもの」に対する対価です。実際に指令が来るかどうかに関わらず、待機していること自体にお金が支払われるイメージです。

-

- kWh価値(実際に動いた分を守るイメージ):指令に応じて実際に充放電した電気の「量」に対する対価です。約束どおりの量をきちんと供出できたかどうかが評価されます。

本記事では特にΔkW価値(待機能力への対価)を中心に扱います。低圧の議論でも、主戦場になるのはこちらです。

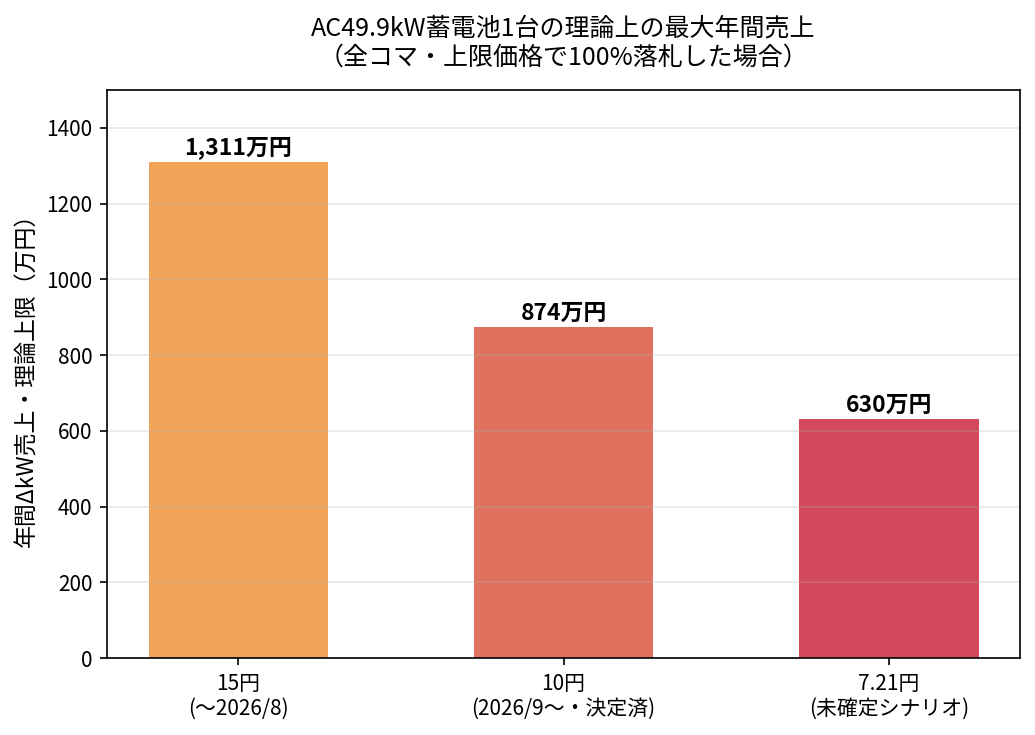

上限価格の現状と、最大年間売上の試算

ここは正確に押さえておきたいところです。

2026年7月時点の一次・二次①・複合商品の上限価格は15円/ΔkW・30分ですが、経済産業省・資源エネルギー庁は2026年7月14日の電力安定供給ワーキンググループで、応札未達が続いていることを理由に、2026年9月1日から上限価格を10円/ΔkW・30分へ引き下げる方針を正式に示しました(電気新聞ほか報道)。つまり「10円への引き下げ」は、既に決定済みの近い将来として扱うのが正確です。

さらにその先の7.21円については、「市場競争の改善が見られない場合」という条件付きのシナリオであり、2026年7月時点ではまだ時期は未確定です。

AC49.9kWの低圧蓄電池1台が、一次調整力(オンライン)に24時間・48コマすべて応札し、上限価格ですべて約定した場合の理論上の最大年間売上を試算すると、次のようになります。

| 上限価格 | ステータス | 年間ΔkW売上(理論上限・100%落札想定) |

|---|---|---|

| 15円 | 2026年9月まで(現行) | 約1,311万円 |

| 10円 | 2026年9月1日〜適用決定済み | 約874万円 |

| 7.21円 | 未確定・競争状況次第のシナリオ | 約630万円 |

計算式:上限価格(円)× 容量(kW)× 48コマ/日 × 365日

これはあくまで「全コマ・上限価格で100%落札」という、現実にはまずあり得ない理論上限値です。実際には応札しても約定しないコマがあり、この数字をそのまま売上として見込むのは危険です。ただ、上限価格の水準が変わるだけで理論上の天井が3〜4割単位で動くという事実は、この事業の収益構造を理解するうえで重要な感覚です。

5. 系統蓄電池設置の主な規制・制限

系統用蓄電池の設置には、電気事業法・消防法・建築基準法・都市計画法・騒音規制法など、複数の法令が規模や設置方式に応じて重なり合って適用されます。

-

- 電気事業法:出力規模(50kW・1MW)の閾値で義務内容が変わり、1MW以上は発電事業者としての登録が必要になります。

-

- 消防法:2024年の改正で規制対象の基準が変わり、蓄電池容量20kWh超(一定の出火防止措置がない場合は10kWh超)で消防署への届出が必要です。リチウムイオン電池は熱暴走リスクへの対策(遮熱設計、BMSによる監視、区画分離など)も求められます。

-

- 建築基準法:コンテナ型は原則「工作物」扱いですが、固定基礎や常時立入りの有無によって「建築物」と判定されることがあります。

-

- 都市計画法(市街化調整区域):2025年4月の国交省通知により、一部の系統用蓄電池が「第一種特定工作物」として開発許可の対象になりました。市街化調整区域は原則として開発が抑制される区域のため、都市計画法第34条のどの号に当てはめるかを自治体と個別に協議する必要があります。系統に直結し、市場参加を前提とした「発電事業者の系統安定化設備」としての位置づけが説明できれば、開発許可の適用除外となる可能性がありますが、この運用は自治体ごとの差が大きく、審査基準自体を定めていない自治体も少なくありません。

-

- ハザードエリアに関する規制:一部の自治体では、洪水浸水想定区域や土砂災害警戒区域といったハザードマップ上の危険エリアに対して、より厳しい安全対策や立地規制を課す方針を示し始めています。リチウムイオン電池は水に弱く、冠水対策として盛土や防水ピットの設置を求められることもあります。

-

- 騒音規制法・地域条例:PCSの運転音は45〜60dB、冷却システムは50〜65dBに達し、大型設備では1コンテナあたり65〜100dBに及ぶこともあります。住居系用途地域では夜間45dB以下が基準となることが多く、近隣説明・同意取得が事実上必須です。景観条例に引っかかるケースもあります。

低圧規模だからといって規制が簡素というわけではなく、電気・建築・消防の三者協議を早い段階で行うことが実務上のポイントとされています。

6. 現在の申し込み状況

系統用蓄電池は、接続検討の申し込みが文字通り「殺到」している状態です。

-

- 2024年度に一般送配電事業者が受け付けた接続検討は全体で14,276件(前年度6,725件から倍増)。このうち系統用蓄電池が9,544件を占め、2023年度の1,599件から約6倍に急増しました。

-

- 2025年12月末時点で、連系済みは約64万kWにとどまる一方、接続検討受付中は約1億7,200万kW、契約申込み受付中は約3,000万kWにのぼるとされています。連系済み容量と申込み容量の間に、実に200倍以上の開きがあります。

-

- この中には、防災公園や他人の建物がある土地など、実現性の低い「空押さえ」案件が相当数含まれているとみられています。投機目的で接続検討や連系承諾済みの段階まで進め、その地位を有償で譲渡するようなケースも指摘されています。

この状況を受けて、国は規律強化に動いています。2026年1月からは接続検討申込み時の土地権原確認の要件化、4月からは保証金の増額、そして2026年8月1日からは1事業者が同一エリアで同時に抱えられる接続検討件数に上限を設ける新運用が予定されています。「とりあえず申し込んでおく」が通用しづらい環境に変わりつつあります。

7. 系統蓄電池連系までのステップ

一般的な流れは、事前相談 → 接続検討 → 契約申込み(工事費負担金の支払い)→ 系統側工事 → 竣工・連系、という順番です。

-

- 事前相談・概算確認:一般送配電事業者に空き容量の概算を確認します。

-

- 接続検討の申込み:連系点までの距離や系統への影響を書面で確認する手続き。回答は申込みから概ね1か月以内が目安ですが、逆変換装置を使う500kW未満の案件は2か月以内とされています。2026年1月受付分からは、事業用地に関する調査結果(土地権原の書類)の提出が必須になりました。

-

- 接続検討回答の有効期限:回答から1年間。この間に契約申込みをしないと、再度検討料を払って申請し直す必要があります。

-

- 契約申込み・工事費負担金契約:土地の使用権原を証する書類(登記簿や賃貸借契約書)の提出が必要です。支払いをもって系統連系の権利が確定します。

-

- 系統側工事と並行した開発:蓄電池・PCS・変圧器の選定、EPC契約、造成工事、消防法届出などを並行して進めます。

-

- 工事完了・系統連系:工事が完了して初めて、電力市場での充放電が可能になります。

各ステップにそれぞれ数週間〜数か月かかり、特に接続検討の申込みが混雑している今、今日申し込んでも、実際に運用開始できるのは最低でも1年後、というのが現実的な見立てです。空押さえ対策の強化で審査自体が厳格化している分、むしろ今後はさらに時間がかかる可能性もあります。

8. メリット・デメリット

| 観点 | メリット | デメリット |

|---|---|---|

| 土地活用 | 太陽光が置けない日陰地・狭小地・不整形地でも設置しやすい。低圧は約6坪程度からでも設置可能 | 単体では市場参加できず、1MW以上へのアグリゲーション(21〜25基程度の集約)が前提。束ねる相手・管理者に依存する |

| 収益構造 | 卸電力市場・需給調整市場・容量市場を組み合わせた収益設計ができる | 需給調整市場の上限価格は下落トレンドにあり、将来売上を保証できない。EPRXの売買手数料も2025年度の0.03円から2026年度は0.06円に倍増 |

| 制度・実績 | 制度がまだ始まったばかりで、これから参入する事業者にも情報格差が少ない | 制度が始まったばかりで、実績データ・劣化特性データがまだ乏しい |

| 手続き | 高圧・特高に比べ初期の手続きが比較的簡素 | 接続検討の混雑・審査厳格化により、連系まで最低1年以上かかる |

| 法規制 | 太陽光より設置面積が小さく、立地の自由度が高い | 消防法・建築基準法・都市計画法・騒音規制など複数法令が絡み、想定外の追加コスト・工期遅延が起きやすい。ACリンクで合計出力が50kWを超えると「みなし高圧」化し、電気主任技術者選任などの追加コストが発生することも |

| 体制・リスク所在 | アグリゲーターに市場取引・需給管理を任せられる | BG参加のための束ね役(アグリゲーター)の管理能力に事業全体が左右される。未達や機器トラブル時の責任所在が曖昧になりやすい |

9. 一次調整市場の上限価格改定を重ねた売上推移と逓減の行方

ここまでのポイント

✓ 10円への引き下げは2026年9月1日から決定済み

✓ 7.21円は「競争状況の改善が見られない場合」の次のシナリオとして有力

✓ さらに下がる可能性も、制度上は否定されていない

✓ 本質は「市場育成フェーズ」から「コスト抑制フェーズ」への政策の軸足移動とみられる(推測)

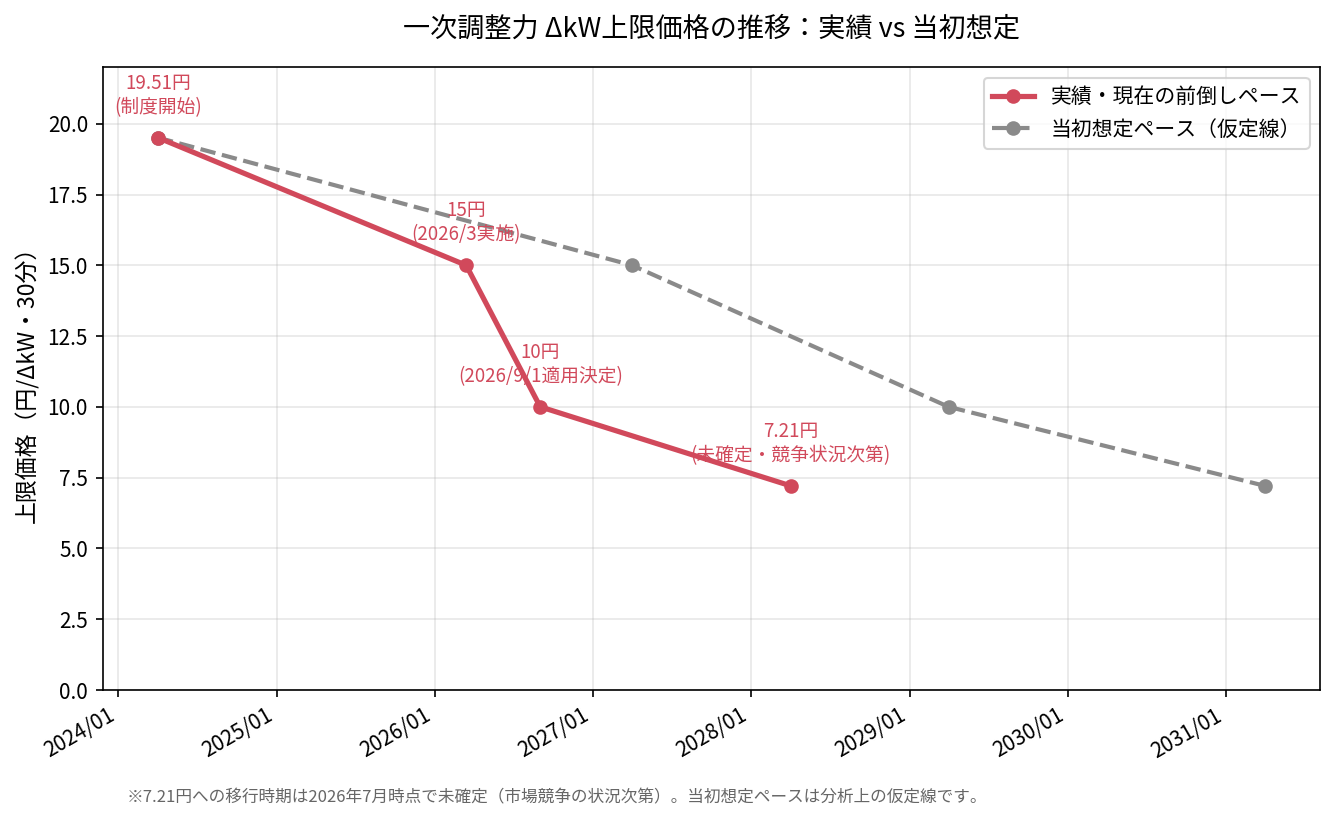

制度開始からの上限価格の推移を整理すると、次のようになります。

| 時期 | 上限価格(円/ΔkW・30分) | ステータス |

|---|---|---|

| 制度開始〜2026年3月 | 19.51円 | 実績 |

| 2026年3月13日取引〜 | 15円 | 実績(〜2026年8月まで) |

| 2026年9月1日〜 | 10円 | 適用決定済み |

| 時期未定 | 7.21円 | 制度上のシナリオ(競争状況の改善が見られない場合) |

下図は、この実績・現在の前倒しペースと、当初想定されていたであろう緩やかな引き下げペース(分析上の仮定線)を比較したものです。

※7.21円への移行時期は2026年7月時点で未確定(市場競争の状況次第)です。当初想定ペースの線は、比較のための仮定であり、公式資料に基づく確定値ではない点にご注意ください。

一次調整力の実勢を見ると、興味深いねじれがあります。オンライン枠の年間充足率は全国加重平均で40.8%(蓄電池シェア19.7%、火力が72.2%で最多)にとどまる一方、オフライン枠は充足率わずか3.4%で、落札量の97.8%を蓄電池が占めています。オフラインの落札単価は15〜19円と、オンライン(3〜10円)の2〜3倍に達しています。

つまり、「応札が十分に集まっていない」状態にもかかわらず、上限価格は下げる方向に動いています。通常の市場設計であれば、競争不足には価格維持または上昇で対応するのが自然ですが、実際の政策判断は逆を向いています。2026年9月からの10円引き下げも、まさに「応札未達が続いていること」を理由として決定されており、このねじれが実際に制度として動き出したことになります。この不自然さこそが、次に扱う「建前と本音」の核心です。

建前(公式資料から読める内容)

-

- 応札未達と、上限価格付近への張り付き約定が、調整力調達コストの高騰につながっているとされている

-

- 前日取引化・30分ブロック化により、市場競争を促進したいとされている

-

- 系統用蓄電池をはじめとする新規リソースの参入増加を見込んだ、中期的な価格シグナルの調整だとされている

本音(推測・考察)

★★★☆☆ 系統用蓄電池の期待収益が、制度設計時の想定を上回っていた可能性がある(推測)。

反証条件:蓄電池事業者のIR資料で、需給調整市場を前提としたIRRが当初から控えめ(10%台前半など)に見積もられていたことが確認できれば、この仮説は崩れる。

★★★★☆ 補助金・容量市場・長期脱炭素電源オークション・一次調整市場という複数の支援制度が重なり、一次市場だけが突出して高い水準である必要はないという判断があった可能性がある(推測)。

反証条件:容量市場や補助金の対象範囲が、需給調整市場と実質的に重複していない(別の設備・別の事業者が中心)ことが示されれば、この仮説は崩れる。

★★☆☆☆ 調整力調達コストは最終的に託送料金・電気料金に転嫁されるため、産業界・財務省サイドからのコスト圧縮圧力が働いている可能性がある(推測、ただし一次情報での裏付けはなし)。

反証条件:調整力調達コストが託送料金全体に占める割合が、実は極めて小さい(例えば1%未満)ことが公表資料で確認できれば、圧縮する動機自体が弱いことになり、この仮説は弱まる。

★★★★☆ 「市場育成フェーズ」から「コスト最適化フェーズ」への政策の軸足移動が起きている可能性がある(推測)。

反証条件:募集量の増加(十分な競争が確認できた場合の措置)が実際に発動され、事業者にとって有利な方向の制度変更が続けば、単純な「コスト最優先」路線ではないことになり、この仮説は修正が必要になる。

(★の数は、私自身の主観的な確信度の目安です。★★★★★=かなり自信あり、★★★☆☆=可能性あり、★☆☆☆☆=思考実験に近い、という基準で付けています。)

いずれも一次資料で直接裏付けられるものではなく、あくまで状況証拠からの推測である点は明確にしておきます。

担当者は毎月、何を見ているのか(推測)

もう一段具体的に踏み込んでみます。制度検討作業部会や電力安定供給WGの資料の作り方から逆算すると、担当者が継続的にモニタリングしていると思われる指標は、おおよそ次のようなものではないかと推測します。

-

- 応札率・落札率:募集量に対してどれだけ応札が集まり、実際に約定しているか(未達が続くこと自体が、今回の10円移行の直接の引き金になっています)

-

- 調達コスト総額:需給調整市場全体でいくら支払っているか、前年同期比でどう推移しているか

-

- 上限価格付近の約定シェア:14円/ΔkW・30分を超える約定が、量では全体の数%でも調達費用ベースでは1〜3割を占める、といった「価格帯別の歪み」

-

- 託送料金への転嫁影響:調整力調達コストが、最終的に一般家庭・企業の電気料金にどれだけ跳ね返るか

-

- 接続検討・契約申込みの積み上がり容量:今後どれだけの蓄電池が新たに市場参入してくる見込みか(現状、接続検討受付中だけで連系済み容量の200倍以上)

これらを組み合わせると、担当者の意思決定は「今の価格が高すぎるか」ではなく、「今の調達コストの伸び方と、将来参入してくる供給量を見比べたときに、このペースで下げても供給が持つか」という将来予測型の判断になっている可能性が高いと考えます。

逆に言えば、接続検討の積み上がり容量が伸び悩むようなことがあれば、価格の引き下げペースは減速するはずです。ここは、今後の展開を先読みするうえで、上限価格そのものより注目すべき指標かもしれません。

【私の視点】経産省が想定する「適正利潤」を逆算してみる ★★☆☆☆

ここは一次資料には出てこない、私自身の考察です(確信度は低め、思考実験に近いものとして読んでください)。

公表されている低圧蓄電池の事業モデル(後述の第11章で扱う実例)では、上限価格15円の環境下で、土地所有モデルのIRRが21.18%、借地モデルで16.60%という数字が示されています。これはインフラ投資としてはかなり高い部類の利回りです。

一般的なインフラ投資(送配電・再エネ発電など)で「適正」とされるIRRはおおむね5〜10%台とされることが多く、もし経産省が需給調整市場の上限価格を通じて「事業者の利潤をこの水準まで収れんさせたい」と暗黙に考えているのだとしたら、上限価格はまだ下がる余地がある、という見立てが成り立ちます。

ざっくり言えば、IRRと売上(≒上限価格)はおおむね比例に近い関係にあると仮定すると、

-

- 15円でIRR21%前後

- 「適正利潤」を仮に10%前後と置くなら、上限価格は7〜8円程度まで下がって初めて釣り合う

という粗い試算になります。

これは、既に制度上シナリオとして出ている7.21円という水準と、驚くほど近い数字です。

しかも今回、15円→10円という最初の引き下げが2026年9月から実際に動き出すことが決まりました。仮説どおりに事が進むなら、次の焦点は「7.21円がいつ発動するか」に移っていくはずです。

もちろんこれは、IRRと上限価格が単純比例するという乱暴な仮定に基づく試算であり、実際には固定費構造や稼働率の変化でこの関係は崩れます。

反対の見立てとして、「10円への引き下げで応札状況が改善すれば、7.21円への追加引き下げは見送られる」というシナリオも制度上は明記されており、必ずしも一直線に下がり続けると決まったわけではない点も付け加えておきます。

この「適正利潤を7〜8円水準に見ている」という仮説の反証条件は、次のいずれかが観測されることです。

①10円移行後に応札率・落札率が明確に改善し、それでもなお経産省が7.21円への引き下げに踏み切る(=利潤水準ではなく別の理由で下げていることになる)。

②逆に、10円移行後も応札率が改善しないにもかかわらず、7.21円への移行が長期間見送られる(=利潤水準を気にしていないか、私が想定するより高いラインを許容していることになる)。

どちらのパターンが実際に起きるかを2026年度後半に注視することで、この仮説の妥当性を検証できるはずです。

10. 「質」と「量」の乖離 ―需給調整市場偏重という歪み

ここまで需給調整市場の話ばかりしてきましたが、そもそも系統用蓄電池は制度上、何を守るために存在を認められた設備なのかを一度整理しておきたいと思います。

建前:制度上は「質」も「量」も守る設備のはず

2022年の電気事業法改正で、系統用蓄電池(1万kW以上)は「発電事業」として明確に位置づけられました。そして蓄電池が参加できる市場は、役割で大きく2つに分かれます。

-

- 需給調整市場(ΔkW・kWh価値):周波数など、電力の「質」を守るための調整力を提供する市場

-

- 容量市場(kW価値):将来にわたって必要な供給力、つまり電力の「量」を確保するための市場

資源エネルギー庁の資料でも、蓄電池は応動時間の短さから「容量市場においても市場取引がしやすい電源」と位置づけられています。つまり建前上、系統用蓄電池は需給調整市場(質)と容量市場(量)の両方を担うことが期待された設備です。

運用の実態:需給調整市場に極端に偏っている

ところが実態を見ると、事業者・メーカーの関心は圧倒的に需給調整市場に偏っています。2023年度の容量市場メインオークションで蓄電池が落札したのはわずか8万kW(全体の0.05%)にとどまり、本記事でここまで扱ってきた収益モデルの多くも、需給調整市場のΔkW価値・kWh価値に大きく依存する設計になっています。

法律・ガイドラインが想定する「質と量の両輪」という制度趣旨と、実際の事業者の行動(需給調整市場一本足打法に近い状態)との間には、はっきりとした乖離があると言えそうです。

なぜ乖離が起きているのか(推測)

-

- 容量市場は4年後の供給力を約束する長期コミット型の制度で、事業計画したばかりの新規事業者にとってはリスクが読みにくく、参入のハードルが心理的に高い(推測)

-

- 需給調整市場は、特に上限価格が19.51円だった時期は、短期間で高いΔkW収益を得やすく、事業者にとって「分かりやすい儲け筋」だった(推測)

-

- 容量市場は入札のタイミングや制度自体がまだ蓄電池にとって使いこなしやすい設計になっていない可能性がある(推測)

乖離が解消されるとしたら、何が起きるか(予測)

ここは完全に私の予測ですが、今回の上限価格引き下げ(15円→10円、さらに7.21円シナリオ)は、単なる調達コスト抑制だけでなく、結果として「需給調整市場一本足打法」から事業者の目を逸らし、容量市場やJEPXアービトラージへと収益源を分散させる効果を持つ可能性があります。需給調整市場の実入りが細るほど、事業者は生き残るために否応なく他の市場へ収益源を広げざるを得なくなるからです。

もしこの見立てが正しければ、今後数年で起きるのは、

-

- 容量市場における蓄電池の参加枠・落札容量が徐々に増えていくこと

-

- 「需給調整市場だけに依存しない」マルチ市場運用のノウハウを持つアグリゲーターが優位に立つこと

-

- 逆に、需給調整市場のΔkW収益だけを前提に事業計画を組んでいた事業者(特に低圧の後発組)が、収益計画の見直しを迫られること

といった展開が予想されます。制度の建前(質と量の両立)に、実態がようやく追いついていく過程だと捉えることもできそうです。

ただし、これも一つの仮説です。

容量市場側の制度・入札設計が蓄電池にとって使いやすい形に変わらない限り、乖離は解消されず、単に事業者の収益が全体として細っていくだけ、という展開もあり得る点は付け加えておきます。

11. 今日投資決断したあなたの投資回収は?(仮置き試算)

ここからは、これまでの推論をもとにしたざっくりとした試算です。あくまで仮置きの数字であり、投資判断の根拠にはしないでください。

前提条件:今日決断したら、運転開始時点で待っているのはどの価格か

第7章で見たとおり、今日接続検討を申し込んでも、実際に運転開始できるのは最低でも1年後です。つまり「今日」を2026年7月とすると、運転開始は2027年夏頃になります。

このとき上限価格がどうなっているかを、これまでの推移から素直に延長すると——2026年9月に10円へ下がることは既に決定済みです。そのうえで、応札未達が続く限り「10円、7.21円と段階的に引き下げる」という制度上の方針が示されており、2026年9月の10円移行そのものが「応札未達が続いたから」という理由で前倒しされた実績を踏まえると、運転開始のタイミングでは、既に7.21円へ移行している可能性が高いというのが素直な見立てです。

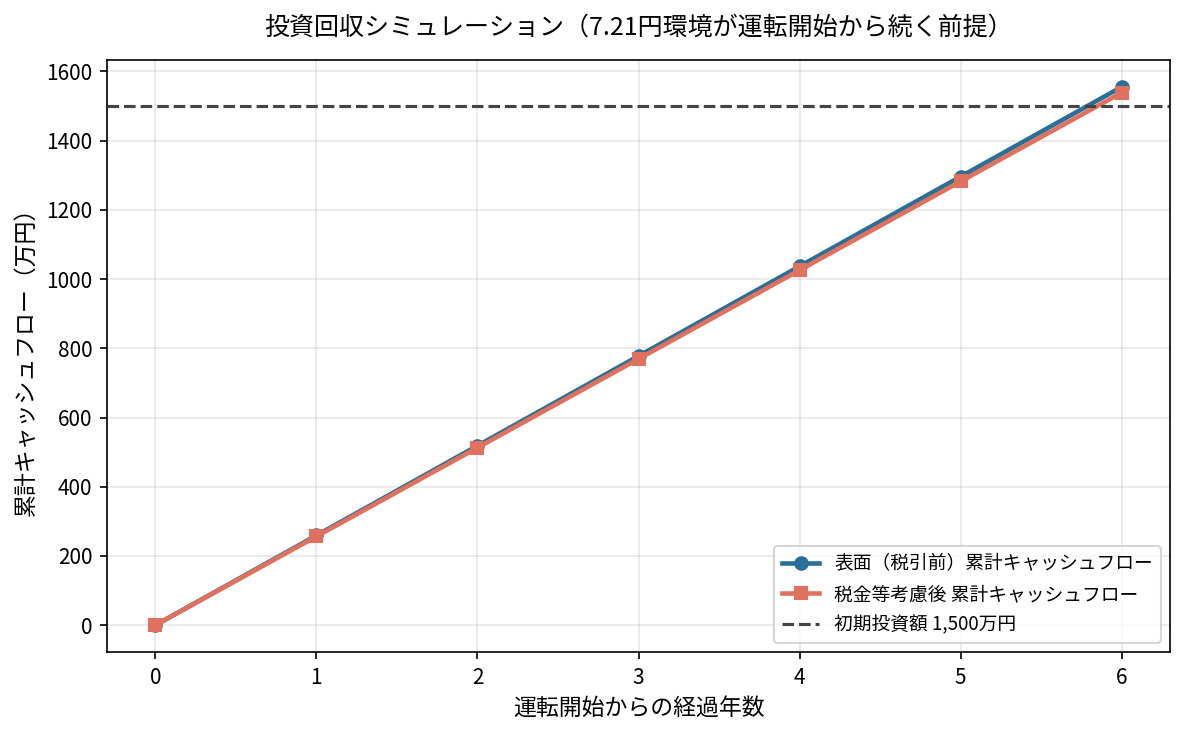

そこで本章では、運転開始日から上限価格は7.21円が続いているという、やや厳しめの環境を前提に試算し直します。「今日決断したら、どんな環境で戦うことになるのか」を先取りして見ておくのが目的です。

-

- 初期コスト:1,500万円

-

- 運用開始:2027年夏頃を想定。開始時点で上限価格は7.21円(未確定シナリオですが、ここでは運転開始までに到達している前提を置きます)

-

- 想定年間売上:432万円(第4章の理論上限630万円〈7.21円ケース〉から、落札率・実運用状況を踏まえて保守的に割り引いた仮置き。10円ケースで用いた割引率と同じ比率で算出)

-

- 固定費:売上の40%(アグリゲーター手数料、監視・通信費、保守費、保険料等を想定)

- 減価償却:定額法・6年、法人税等の実効税率は概ね30%と仮定

ざっくり試算結果

| 表面(税引前・単純キャッシュフロー) | 税金等を考慮した場合 | |

|---|---|---|

| 投資回収期間 | 約5.8年 | 約5.9年 |

前章までの「10円スタート、途中から7.21円」という試算(表面約5.0年)と比べると、最初から7.21円という前提はさらに厳しく、回収期間は半年〜1年ほど延びます。

この環境下で何が起きるか

7.21円が最初から適用される環境では、次のようなことが言えそうです。

-

- 土地活用モデルの想定運用期間15年に対して、回収に約6年かかるとすると、残り9年で得られる利益が事業の実質的なリターンになります。数字としては依然プラスですが、当初の値差収益(19.51円時代)を前提に組んだ事業計画とは、収益の厚みがまったく違うものになります。

-

- 第10章で触れた「需給調整市場一本足打法」では、この環境で十分な利益を確保するのは難しくなります。JEPXアービトラージや容量市場との組み合わせが、選択肢ではなく前提条件になっていくと考えられます。

-

- 固定費(アグリゲーター手数料など)の水準が変わらないまま売上だけが縮小するため、固定費率40%という前提そのものが甘くなる可能性があります。低圧特有の「規模が小さい分、固定費負けしやすい」というデメリット(第8章)が、この価格環境ではより深刻に効いてくるはずです。

- 逆に言えば、この環境で耐えられる事業計画を組める事業者だけが、今後の低圧市場で生き残る可能性が高いとも言えます。「7.21円でも成立する設計かどうか」が、今から参入を検討する際の一つの合格ラインになりそうです。

参考:公表されている実際の事業モデル

低圧系統用蓄電池(AC49.9kW/DC100kWh、投資額約1,700万円)を使った土地活用モデルの公表例では、土地所有モデルでIRR21.18%、借地モデルでIRR16.60%という数値が示されています。

IRR20%前後というと、単純計算でおおむね4〜5年程度での資金回収に相当する水準感です。

ただしこの公表値は、上限価格15円の環境下でのスナップショットである可能性が高い点に注意が必要です。

今日決断して1年後に運転を始める事業者が直面するかもしれない7.21円の環境は、この公表例が前提とした環境とはかなり違う世界だと考えておいたほうが安全です。

私の仮置き試算(回収約5.8〜5.9年、7.21円前提)がこの公表例よりだいぶ長めなのは、まさにこの価格差を反映した結果です。

またこの公表値自体も、展示会出展時点の前提条件による試算であり、将来を保証するものではないと明記されている点には留意してください。

細かい蓄電池ごとの充放電特性や劣化カーブ、エリアごとの落札実績データがまだ十分に蓄積されていないため、この種の試算はどうしても粗くならざるを得ません。

今後、実運用データが積み上がってきた段階で、より精緻な試算にアップデートしていく必要があります。

12. これからの制度ロードマップ予測(確信度つき)

最後に、ここまでの考察を踏まえた向こう数年の見取り図を置いておきます。

確信度は★の数(★★★★★=かなり自信あり、★☆☆☆☆=思考実験に近い)で示しています。

あくまで私個人の予測であり、確定情報ではありません。

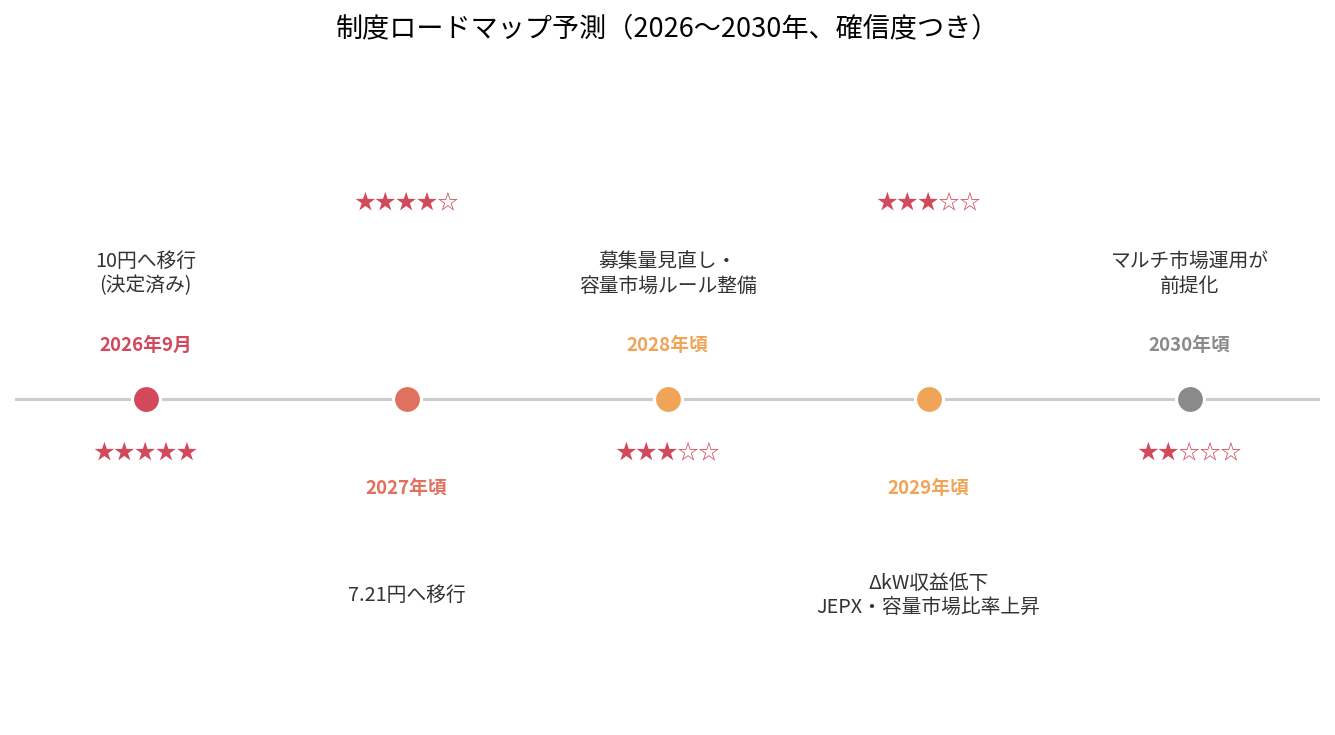

| 年 | 予測 | 確信度 |

|---|---|---|

| 2026年9月 | 10円への移行 | ★★★★★(決定済みの事実) |

| 2027年頃 | 7.21円への移行 | ★★★★☆ |

| 2028年頃 | 募集量の見直し・容量市場ルールの整備が進む | ★★★☆☆ |

| 2029年頃 | ΔkW収益が構造的に低下し、JEPXアービトラージ・容量市場の収益比率が上昇 | ★★★☆☆ |

| 2030年頃 | 「マルチ市場運用ができる事業者だけが残る」状態が前提化する | ★★☆☆☆ |

この見取り図が正しいかどうかは、第9章で挙げた「担当者が見ていると思われるKPI」(応札率・落札率・調達コスト・託送料金への転嫁影響・接続予定容量)の推移を追いかけることで、随時検証していけるはずです。

今後もこのブログで、これらの指標をアップデートしながら見立てを更新していきたいと思います。

結び:ファーストペンギンの利ザヤと、追従者が直面する現実

需給調整市場に早期参入した事業者、いわゆるファーストペンギンたちは、上限価格が19.51円だった時期の大きな利ザヤを享受し、投資回収を早期に終えられたケースが多かったというのは事実としてあります。

しかし、それを見て後から追従した事業者が同じ道を歩めるかどうかは、まったく別の話です。

需給調整市場では一般に、24時間・48コマすべてに参加すれば売上は大きく伸びると認識されがちです。

しかしそれは、すべてのコマで応札でき、かつ約定価格が高いという条件がそろって初めて成立する話です。現実には、

-

- 制度によって上限価格が段階的かつ急速に引き下げられていること(2026年9月の10円化は、既に決定済みの事実)

-

- 現在殺到している大量の蓄電池が、これから続々と市場参加してくること

という2つの逆風が、既に吹き始めています。

加えて低圧には、低圧固有の不利な条件が重なります。

-

- 規模が小さい分、固定費・手数料負けしやすい構造にあること

-

- 制度が始まったばかりで、実績データがまだ乏しいこと

-

- BG(バランシンググループ)参加のために21〜25基程度をまとめる必要があるが、その運用管理を誰が担い、未達や機器トラブルのリスクを誰が負うのか——という体制面の論点が、他の不利な条件に輪をかけて重くのしかかること

これらを総合すると、「今から低圧系統用蓄電池に参入する」という判断は、ファーストペンギンたちが得た果実をそのまま再現できる話ではなく、より慎重な検討が求められる投資だと言えるでしょう。

一方で、反対の見方も付け加えておきます。

低圧市場そのものは2026年4月に始まったばかりであり、高圧・特高市場のように既に数万件の申込みが殺到しているわけではありません。

その意味では、低圧における「ファーストペンギン」の位置づけは、まだ完全には終わっていないという見立ても成り立ちます。

上限価格の下落という逆風がある一方で、低圧特有のニッチ(約6坪という小規模用地の活用など)には、高圧・特高では代替できない需要が残る可能性もあります。

慎重な判断が必要という結論に変わりはありませんが、「低圧=もう手遅れ」と断定するにはまだ早いという視点も、公正のために書き添えておきます。

参考:価格改定の表と裏(まとめ)

| 論点 | 建前(公式資料) | 本音(推測) |

|---|---|---|

| なぜ上限価格が高かったのか | 市場育成初期段階での参入インセンティブ確保 | 系統用蓄電池のIRRが政策想定を上回っていた可能性 |

| なぜ急速に下げているのか | 調達コスト高騰の抑制、市場競争の促進 | 補助金等との二重支援是正、託送料金への転嫁圧力の緩和 |

| 応札未達なのになぜ下げるのか | 新規リソース参入による将来的な競争改善を見込んだ先回り | 供給過剰を見越した早期の価格シグナル引き下げ |

| 最終的な着地点 | 「市場における十分な競争」が確認できる水準(数値は非公表) | 7.21円は通過点であり、さらに下の水準に収束する可能性(未確定) |

事実として確認できる部分と、状況証拠からの推測部分を、常に分けて捉えることが、この制度変化の激しい市場と付き合ううえで欠かせない姿勢だと思います。