今回のお話はこの資料を見ましょう。

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/023_s03_00.pdf

というところです。

Table of Contents

FIT脳からの準備運動

FITにせよ入札にせよ20年固定買取というのがソーラーの常識となっており

良くも悪くもそれ以上でもそれ以下でもないです。

この資料を見ると2019年度の電力卸売市場の推移が分かります。

1mW発電所で考えた場合それぞれこんな実績になるらしい

エリア 単価 年売上

北海道 10.1円/kWh 1528万円/年

東北 8.4円/kWh 1275/年

東京 8.4円/kWh 1273/年

中部 6.2円/kWh 931/年

北陸 6.3円/kWh 950/年

関西 6.2円/kWh 940/年

中国 6.2円/kWh 937/年

四国 6.0円/kWh 914/年

九州 5.4円/kWh 818/年

沖縄 7.5円/kWh 1127/年

この情報から単年度実績ではありますが、

・結構エリアで単価違うのね

という事が分かります。

平均単価が低いところは発電事業者(供給力)が比較的多いと言う事を意味していて

平均単価が高いところは発電事業者(供給力)が比較的少ない言う事を意味していますね。

エリア的には北海道、東北、東京、沖縄が旨いですね。

それ以外はレッドオーシャン気味という感じがうかがわれます。

FIPは市場取引までの移行準備

ここに一定条件のプレミアを付けてFIT→市場取引の間の過渡期状態を作り出し

スムーズに移行できるといいなあ。というのがFIPなわけです。

Feed In Premiumの略語でございます。

この資料では2020年の高圧のFIT価格12円/kWhとしたときの

シミュレーションをやってみて

・エリアでの均し

・発電量に応じた傾斜

をある程度自然にできたよー。

と言った形の資料ができています。

今後のイメージ

事業用太陽光発電の価格目標「2025 年に運転開始する案件の平均的な発電コストで7円/kWh」を達成し、国民負担の抑制と最大限の導入を進めるためには、2025 年に運転開始する案件の平均的な調達価格が 8.5 円/kWh 相当でなければならない。

もう毎年なんだかんだ言うのが正直面倒くさくなっています、

経産省が「こうしたい」と言っているのでFITもこうなるし、FIPもこうなるでしょう(笑)

理屈はその時々で後付けでついてくるだけですので。

ある意味わかりやすい。

卸売り市場の肌感を養うということ

市場取引って

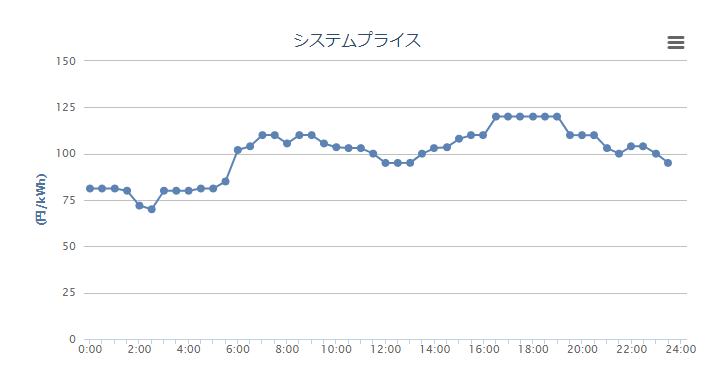

こういう価格推移だとしたらどこで売っても旨い!!特に夕方以降が旨い!!

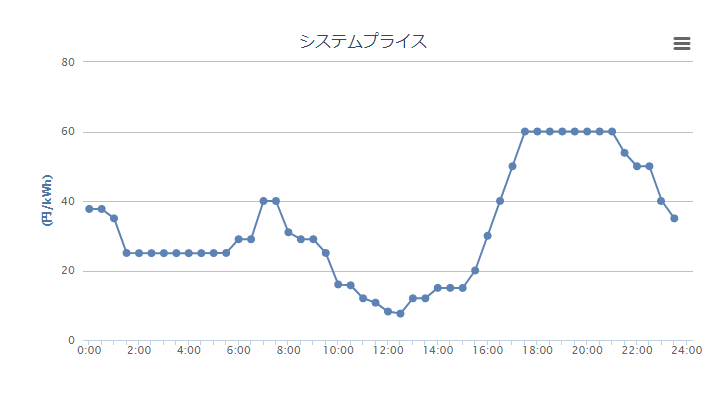

こういう価格推移だとしたら夕方以降が旨い!!

と言う事ですよね。市場取引は30分毎で取引金額が変動しますので

畜エネして価格が高い時に売りまくれば儲かる

畜エネして需要が高い時に電力供給することで世の中に貢献できることを意味しています。

キリッ!!

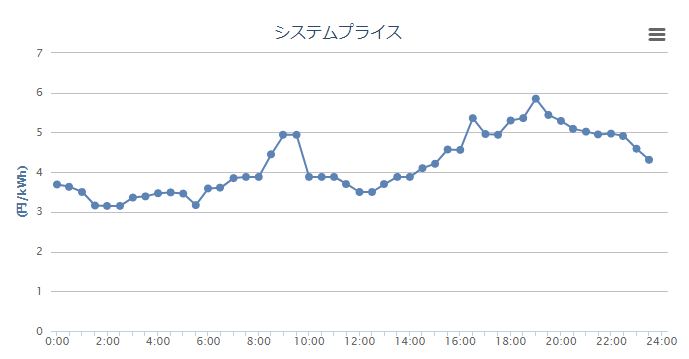

つまり、こういう売り手市場の時や

全く逆の買い手市場の時(最もひどい0.01円/kWhなど)をちゃんと捉えておく必要があります。

今ネットでは「電力自由化」で文字通り自由を求めて参入し、

電力逼迫の件で「自己責任」おじさん達にネットで斬られまくっています。

そんなことがないように日々勉強ですね。